政府・日銀が24年ぶりの円買い・ドル売り介入を実施

円安が急速に進む中、政府・日銀は9月22日に24年3か月ぶりとなる円買い・ドル売り介入を実施しました。

これが日本の経済・財政に与えた影響については今回は言及しませんが、とりあえず円安の流れは止まっていません。

9月30日現在、1㌦=144円代で推移しています。

外貨建て保険への影響

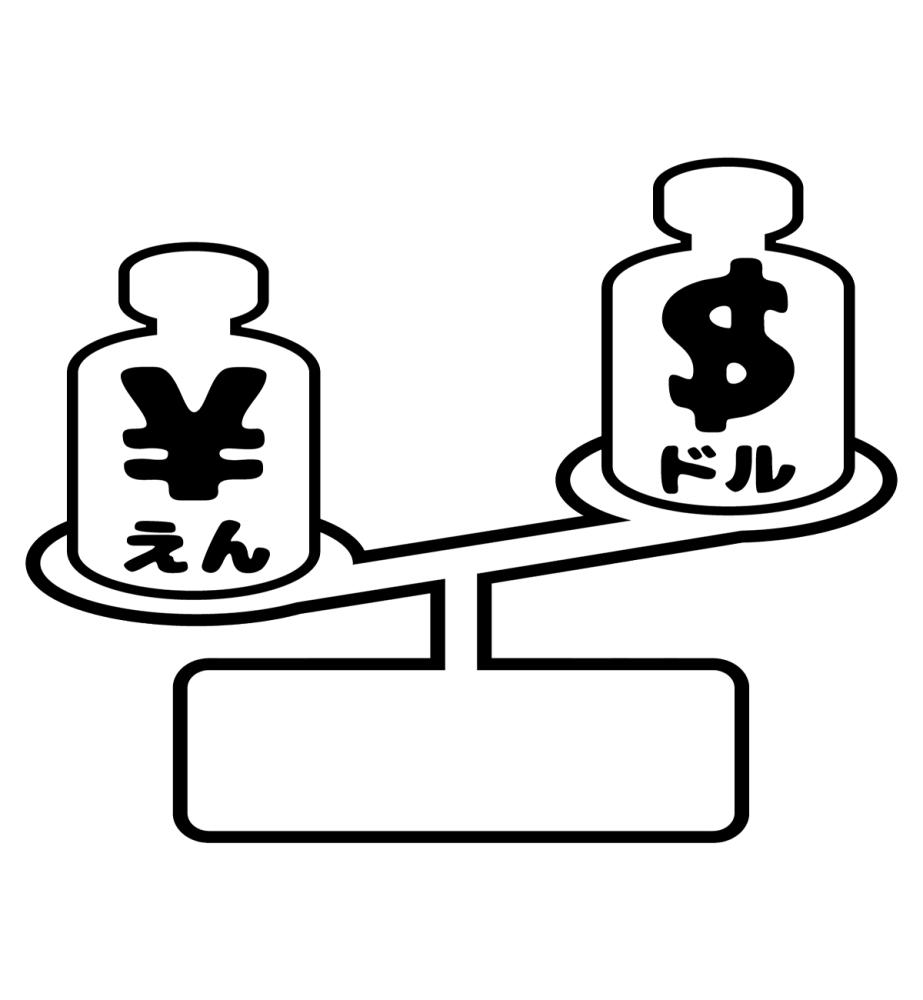

外貨建て保険とは、保険料の支払い、保険金・解約返戻金の受け取りなどを外貨で行うものです。

例えば米ドル建ての場合…

①月払保険料が80ドルの場合…

1㌦100円なら8.000円⇔1㌦150円なら12.000円

②死亡保険金が100.000ドルの場合…

1㌦100円なら1.000万円⇔1㌦150円なら1.500万円

これを契約者の立場から見ると、支払うときは「円高」で、受け取るときは「円安」であることが有利な条件であると言えます。

今から保険加入を考えている方にとって現在の「円安」はスタートに踏み切りづらい状況かも知れません。

それでも金利の差は大きい!?

9月30日現在の「10年国債利回り」を比較すると、①日本の0.24%に対し②米国は3.79%なので、夫々に100万円を投資した場合、1年後に得られる利息は…

①100万円×0.24%=2.400円

②100万円×3.79%=37.900円

となります。

こうなると…主に日本国債で運用されている円建て保険より、米国債で運用されている外貨(米ドル)建て保険の方が運用利回りが良さそうですね。

やっぱりちゃんと比較しましょう!

今、外貨(米ドル)建て保険をスタートすることは、円安スタートで何となく不利!と考えがちですが…

・その商品の利率は?

・将来円高or円安になったときの受取金額は?

・実はドル・コスト平均法が使えるものもある…

等々をよく検証してみましょう。

円建て保険を上回るメリットを見出せ、資産保有における通貨の分散が図れるならば、外貨(米ドル)建て保険という選択は十分に“有り”だと思います。