老後の暮らしに関する調査結果

はじめに社会保障における老齢年金と生活費の関係について見ていきます。

<平均年金月額>

・老齢基礎年金(国民年金)…5.6万円

・厚生年金保険受給者(国民年金含む)…14.5万円

出典 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」より

<平均生活費>

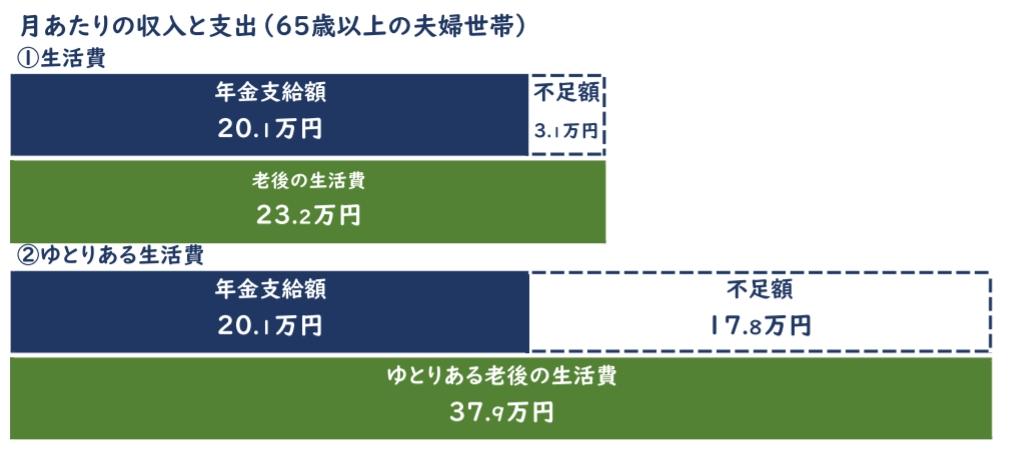

・老後の最低日常生活費…23.2万円

・ゆとりある老後生活費…37.9万円

→老後のゆとりのための上乗せ額…14.7万円!

出典 公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」より

図で表すとこんな感じに…

平均的な生活を送っていても公的年金だけでは不足が出ます。

ゆとりある生活には程遠い…。

不足するお金はどう準備する?

不足する生活費を補うためには…

・定年まで貯蓄に励む

・退職金を取り崩す

・定年後も働き続ける

等々選択肢は色々ありますが…できれば老後に負担や不安が残らないようにはしたいですね。

日本人は“長生き”

令和6年における日本人の平均寿命

■男性…81.09歳(前年比で横ばい/世界6位)

90歳を迎える人の割合…25.8%

■女性…87.13歳(前年比▲0.01年/世界1位)

90歳を迎える人の割合…50.2%

出典 厚生労働省「令和6年簡易生命表」より

100歳以上の方は令和7年9月1日現在で99,763人と55年連続での増加となっており、平均寿命を超えて長生きされる方も増えています。

長生きは「経済的リスク」も伴う!?

長生きすればその分生活費も必要になります。

3,000万円の預金がある65歳の方が毎月10万円ずつ取り崩していくと、90歳で残高が0になります。

もしこの方が100歳まで生きるとしたら…残り10年どうやって生活すればよいのでしょうか?

「資産寿命」を延ばそう!

下図は「貯蓄額」と「運用率」の関係を表したものです。

①運用なし(取り崩すのみ)

②年率3%で運用

③年率6%で運用

④年率9%で運用

「運用」と聞くと単純に「お金を増やすこと」と考えがちですが、同時に「資産寿命を延ばす」ことにもつながります。

どの程度まで貯蓄(原資作り)ができるかや、どこまで運用のリスクを許容できるかは人それぞれだと思いますが…せっかく蓄えた預貯金を目減りさせず、長生きしても安心して暮らしていけるよう、自分に合った方法で上手にお金を運用していきましょう。