皆さんは将来への積み立て、どんな商品を利用していますか?今日は保険を活用した積み立てについてお伝えします。

[ 目次 ]

保険で貯める? 保険で増やす!?

保険には万が一の時に保険金や給付金を受け取るだけでなく、「お金を貯める」「お金を増やす」機能があります。

死亡保険を基本的な機能で分類すると…

- 定期保険

- 養老保険

- 終身保険

という3つになりますが、このうちお金が貯まる・増えるのは「養老保険」と「終身保険」です。

どちらも途中で解約した場合「解約返戻金」という名目でお金が戻るほか、養老保険は保険期間満了時に「満期保険金」を受け取ることができます。

保険には「定額保険」と「変額保険」がある

この保険金や解約返戻金が予め決められているものと、そうでないものがあります。

前者を「定額保険」、後者を「変額保険」といいます。

その違いを見ていきましょう。

「定額保険」のかたち

一般的な「養老保険」や「終身保険」は、保険金額やある一定の時期の解約返戻金額が決まっています。

これを「定額保険」といいます。

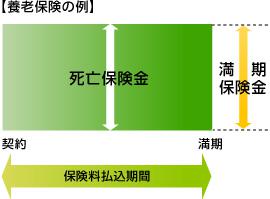

養老保険の例で言えば…

- 保険料…決まっている

- 死亡保険金…決まっている

- 満期保険金…決まっている

- 解約返戻金…決まっている

全てが決まっています。

これを図で表すと…

↓

出典:一般社団法人生命保険協会「生命保険の基礎知識」

「変額保険」のかたち

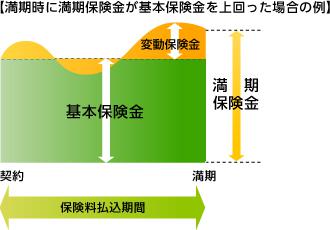

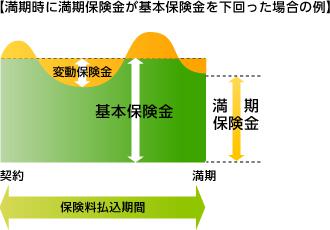

これに対し、

- 保険料…決まっている

- 死亡保険金…基本的に決まっていて、増える可能性がある

- 満期保険金…運用実績により元本より増えることも減ることもある

- 解約返戻金…運用実績により元本より増えることも減ることもある

というタイプの養老保険があり、これを「変額保険」と言います。

(厳密には養老保険とは呼ばず、有期型の変額保険という)

この保険金額の変動を図で表すと…

↓

出典:一般社団法人生命保険協会「生命保険の基礎知識」

なぜ保険でお金が貯まったり増えたりするのか?

保険会社は契約者から預かった保険料を運用しています。

定額保険は「一般勘定」というところで運用されますが、その主な運用先は国債です。

保険金・解約返戻金は予め決まっていますが、これは運用先の国債の利率や将来の見込みにて決められた「予定利率」に基づいています。

大切な保障を確保しながら確実にお金が貯まる優れた仕組みですが、ここ数年日本の国債は利率が低いため予定利率も低い水準となっています。

これに対し変額保険は保険料の一部を「特別勘定」で運用します。

一般勘定と違い国内外の株式や債券、不動産といった様々な運用先があり、契約者の意向で組み合わせる・分散するといった、投資信託のような仕組みです。

死亡時の基本保険金にこそ最低保証があるものの、将来の満期保険金や解約返戻金には保証が無く、運用実績により増減があります。

資金が必要になる時期に応じた商品選択を。

将来的に必要な資金といっても、目的により必要な時期は異なります。

・3年後に車を買い替えるためのお金…短期的

・18年後の子どもの大学進学資金…中期的

・30年後に定年を迎えたあとの老後の生活資金…長期的

等々。

先ず必要なことはお金の色分けです。短期的・中期的・長期的にそれぞれ必要になる資金作りに適した方法を検討しましょう。

保険は短期的な資金作りには適していません。中・長期的なスパンで積み立てていく場合には効果を発揮できます。

今日ご紹介した「定額保険」は中期的な、「変額保険」は長期的な積み立て・資金作りに適しています。

何のために必要なお金か?その積み立てに適した商品は何か?といったご相談は、専門のスタッフにお任せください。