日本は「超」高齢社会

内閣府発表の「令和3年版高齢社会白書」によると、令和2年10月1日現在

日本の高齢化率は28.8%となっています。

(総人口1億2571万人に対し、65歳以上人口3619万人)

一般的に高齢化率が14%を超えた社会を高齢社会、21%を超えた社会を超高齢社会と呼んでいるため、現在の日本は「超高齢社会」といえます。

年金制度は行き詰まる⁉

年金は「世代間扶養の賦課方式」を基本としています。これは受給世代の

年金給付費をその時の現役世代の保険料負担で賄う仕組みです。

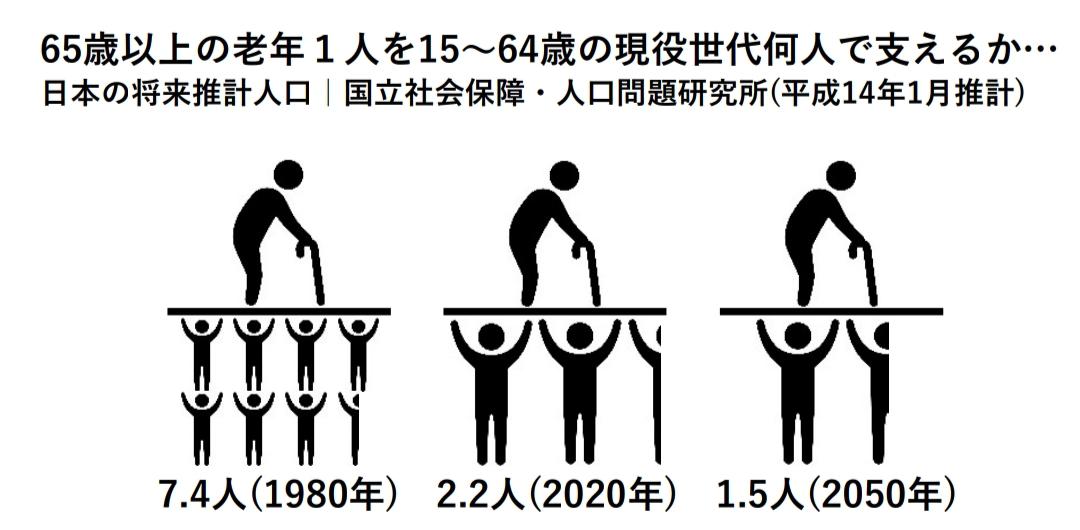

この先の受・給のバランスですが…約40年後、2065年の高齢者(65歳以上)は3381万人程度となり、現状からほぼ横ばいとなる見込みです。

ところが20~64歳までの人口は6801万人から4189万人へと実に38.4%もの減少が見込まれています。

ここだけ見るとこの先の年金制度には不安を感じてしまうかも知れませんが、実際はどうなのでしょうか?

公的年金の仕組みは世代間扶養の賦課方式のほか

①状況に応じた制度改正

②積立金の運用

等を行うことにより成り立っています。

①の一環として、来年4月には「年金制度改正法」が施行されます。主な改正点は…

・厚生年金の適用範囲の拡大

・受給開始時期の選択肢の拡大

・在職中の年金受給についての見直し

・個人型確定拠出年金の加入要件の緩和

になります。

②については平成13年より年金積立金管理運用独立行政法人(GPIF)が運用を行っており、令和2年度末の資産額は約194兆円にものぼります。

日本人の平均寿命が延びているのに「定年」や「年金」はなかなか変わず、その結果年金を長く受け取り続ける人が増えてしまった…この問題を解決すべく、制度の見直しや年金資産の運用を行っています。

老後資金を自分で作るという選択肢

公的年金をカバーするために「老後資金を自分で作る」という選択肢があります。

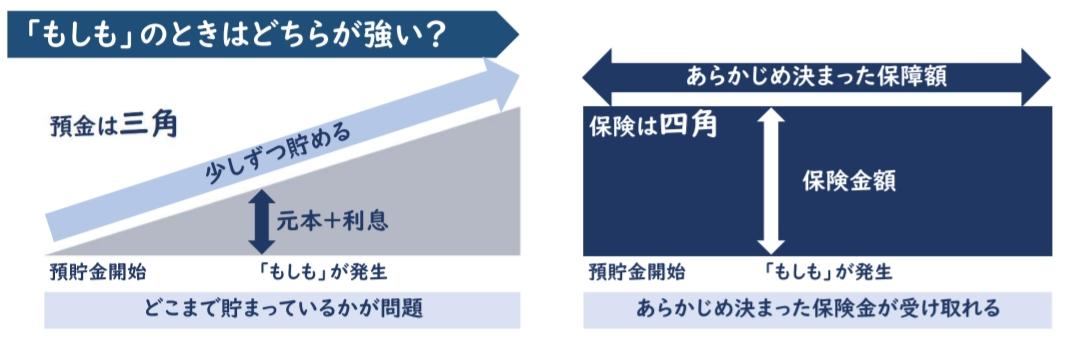

下の図はよく検討される4つの方法についての比較です。

↓

いずれも税制面での優遇措置を設けるなど、国民の自発的な資産形成への取り組みを促す仕組みになっています。

但し、いずれも元本が保証される運用形式ではないため、その内容をよく理解した上で選択する必要があります。

保険でできる積み立て投資があります

運用手法の中で、私たち保険代理店が取り扱う商品に「変額保険」があります。他の手法との違いを端的に表すと…

になります。

多くの運用商品はお金を「貯める・増やす」ためには役立ちますが、万が一には対応し切れない面があります。

保険なら毎月の保険料で積み立て投資を行いながら、万が一の時にはあらかじめ決まった「保険金」を受け取ることが可能になります。

生活を支えるべき家族がいる、でも積み立て投資も始めたい…という方、ぜひ一度ご相談ください。