日本人にとって資産形成といえば「貯蓄」のようですが…?

[ 目次 ]

家計の貯蓄(金融資産)は約1.800万

貯蓄現在高の平均値

総務省統計局の「家計調査報告(貯蓄・負債編)」によると、日本の二人以上の世帯における2020年の平均貯蓄現在高(平均値)は1.791万円となっています。

その内訳は…

定期性預貯金 607万円(33.9%)

通貨性預貯金 556万円(31.0%)

生命保険等 357万円(19.9%)

有価証券 240万円(13.4%)

金融機関外 31万円(1.7%)

で、実に6割以上が「預貯金」になっています。

保有高には偏りがある

「うちにはそんなに資産は無いけど…」と思われる方もいらっしゃるかも知れません。

二人以上の世帯のうち、貯蓄現在高の平均値である1.791万円を下回る世帯が67.2%となっており、全体の約3分の2が平均値を下回る偏った分布になっています。

年代にも偏りがある

■年代別の貯蓄現在高 (カッコは負債現在高)

平均 1.791万円 > ( 572万円)

~39歳 708万円 < (1.244万円)

40歳代 1.081万円 < (1.231万円)

50歳代 1.703万円 > ( 699万円)

60歳代 2.384万円 > ( 242万円)

70歳~ 2.259万円 > ( 86万円)

ここからわかることは…

①平均値を上回る貯蓄現在高を保有するのは60歳代以降の高齢世帯である

②50歳未満の世帯では負債が貯蓄を上回る債務超過となっている

出典:総務省 家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)

貯蓄するためには…

若い世代は子育て・教育にお金がかかったり、住宅ローンを組んで負債を抱えるなど、将来に向けての貯蓄はなかなか大変…ではないでしょうか?

かといって50代、60代になったらいきなり貯蓄が増えるわけでもなく…。

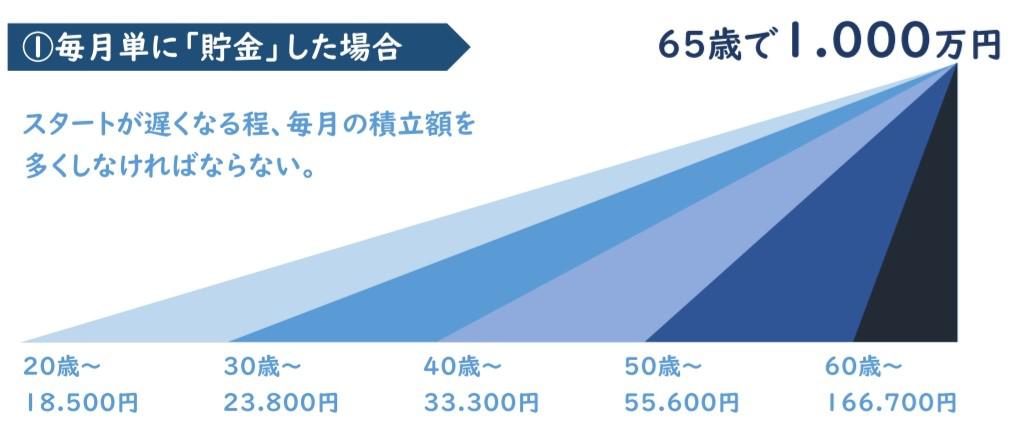

例えば65歳までに1.000万円を貯めようとします。

下の図は積立開始年齢ごとの毎月の積立額です。

この図からもわかるように、老後資金の準備や資産形成を図るためには…

①若いうちから

②無理のない範囲で

③長くコツコツを続ける

ことが大切なように思われます。

どうせならお金に働いてもらいましょう

「金利のチカラ」を利用する

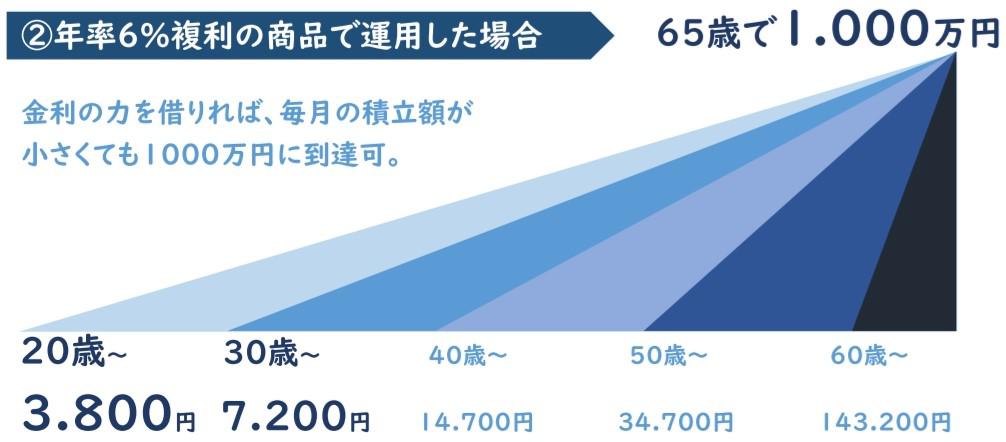

続いての図はこの積み立てを「年率6%の複利商品」で運用した場合の毎月の積立額です。

20歳から積み立てをスタートする場合、貯めるだけなら約18.500円/月となるところ、年率6%の複利商品で運用する場合は約3.800円/月の積立額で目標の65歳1.000万円に到達します。

前述の

①若いうちから

②無理のない範囲で

③長くコツコツ…

に「金利のチカラ」が加わると、より効果的な資産形成も可能になります。

どんな方法がある?

金利のチカラを利用した積み立て投資には…

・つみたてNISA

・iDeCo

・変額保険

などがあります。

当店ではそれぞれの特徴やメリット・デメリット(リスク)等を踏まえた積み立て投資が行えるようアドバイスさせて頂いていますので、お気軽にご相談ください。