1月11日は成人の日です。20代と生命保険について考えてみます。

[ 目次 ]

日本は「保障保険大国」

世界の各国民がどれくらい生命保険に加入しているかを示す指標に国別の生命保険料収入のランキングがあり1位アメリカ、2位中国、3位日本、4位イギリス、5位フランス…と続きます。

一口に生命保険といっても欧米では運用目的の投資性商品が主流なのに対し、日本では死亡保険や医療保険といった保障性の保険がメインとなっており、日本は世界に誇れる(?)「保障保険大国」です。

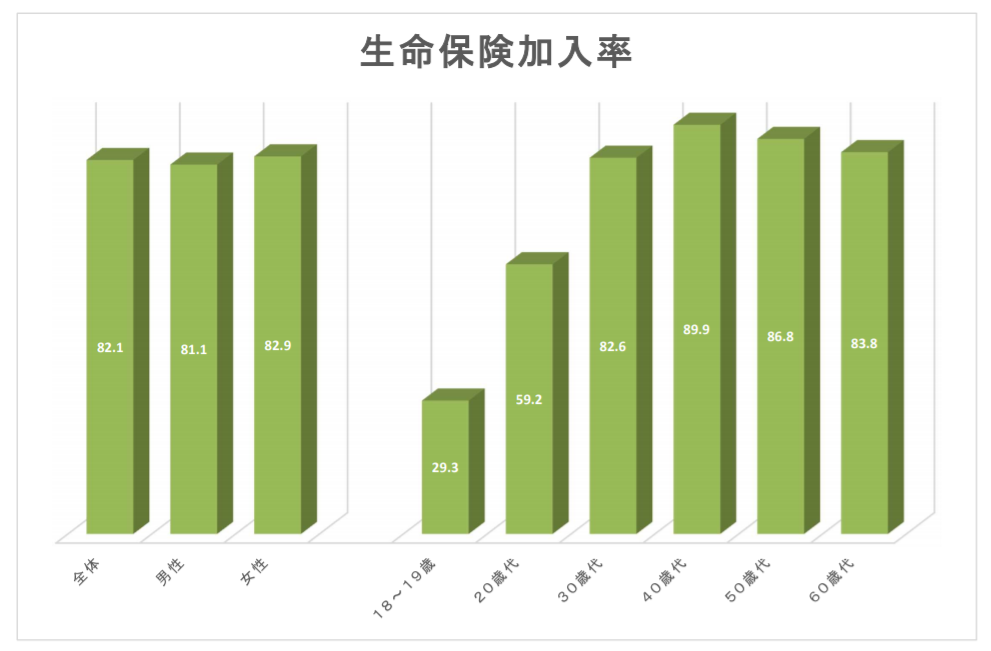

日本の生命保険加入率

世界的にも高水準の加入率

生命保険文化センターの令和元年度「生活保障に関する調査」によると、日本人の生命保険加入率(死亡、医療、介護、養老保険を含む)は82.1%となっており、諸外国と比べても高い水準です。

年代別の加入率

年代別に見てみると30代~60代までは40代をピークに概ね80%を超えていますが、20代では59.2%、18~19歳では29.3%となっています。

若年層は死亡率や病気等への罹患率が低く、結婚や出産等で家族ができるまでは保険に加入しない傾向があります。

また最近では非正規雇用の増加など、保険への加入が経済的な理由から難しいケースもあるようです。

<出典>生命保険文化センター 令和元年度「生活保障に関する調査」を基に作成

若者は保険に加入すべきか?

経済的に支える家族がいる場合

20代でも「結婚している」「子どもがいる」「親・きょうだいを扶養している」など、他者を経済的に支えている場合、年齢に関係なく保険に加入しておくことが必要です。

自身の万一時にどの程度社会保障を受けられるかを把握し、不足する部分を民間の生命保険で補うように設計すれば合理的・経済的な保険加入が可能になります。

将来への資産形成を考える場合

先にも触れましたが、欧米では運用目的の投資性商品が主流です。これは義務教育の段階から「金融に関する教育」を受けてきていることが要因の一つと考えられます。

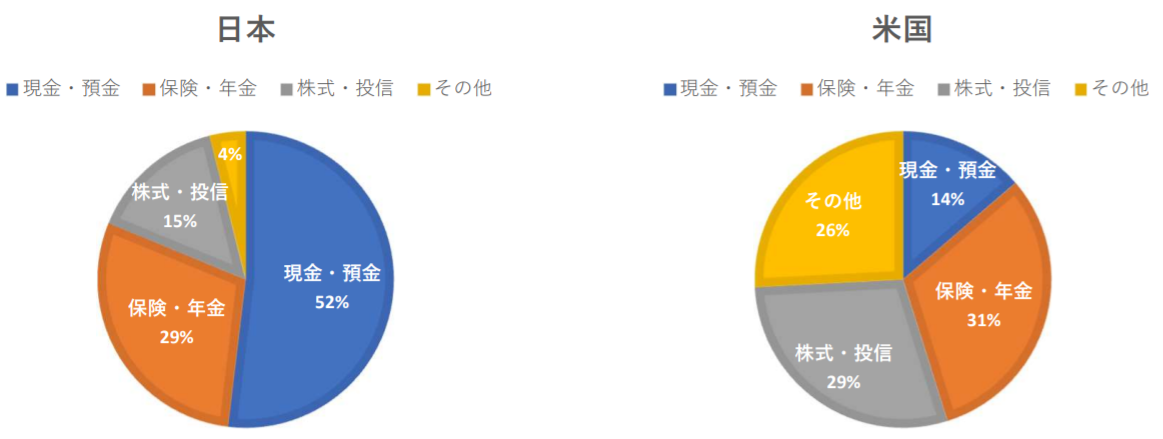

下の図は日本と米国の家計金融資産の構成比をグラフ化したものです。

日本では半分強が預貯金で占められているのに対し、米国では預貯金の比率は13.7%に過ぎません。

「保険・年金」と「株式・投信」が3割ずつとなっていますが…実は「保険・年金」の約半分が「株式・投信等」を運用先とする投資性の保険・年金商品であり、これらを合わせると家計資産の45.4%が投資性のある金融資産なのです。

その結果、1995年~2015年までの20年間で、日本の家計金融資産は約1.47倍になっているのに対し、米国の家計金融資産は約3.11倍になっているとのデータもあります。

<出典>FRB、BOE、日本銀行資料を基に作成

まとめ

日本の人口は2008年より減少に転じたと言われています。少子高齢化の進行するなか、公的年金制度など社会保障だけに頼っていてはゆとりある老後を迎えることは難しいかも知れません。

資産形成にはiDeCoやNISAといった金融商品・仕組みのほか、投資性のある保険商品を活用するという選択肢もあります。

「保障保険大国」の日本ですが、「運用と保障を兼ねられる保険」を若いうちから始めてみてはいかがでしょうか?