[ 目次 ]

保険には「満期が来たり、途中で解約したりしても全くお金が戻って来ない」ものがあります。

世の中ではこれを「掛け捨ての保険」と呼んでいます。

この「捨てる」という響きからか…掛け捨て=勿体ない と感じる方が多いようです。

でも「掛け捨ての保険」は本当に損なのでしょうか?

掛け捨てではない保険とは?

では掛け捨てではない保険にはどんなものがあるでしょうか?

①終身保険

・解約すると所定のお金(解約返戻金)が戻る

②養老保険

・満期が来ると満期保険金が受け取れる

・途中で解約した場合にも所定の解約返戻金が戻る

こういった保険なら支払った保険料がムダにならないから…とお考えの方が多いようです。

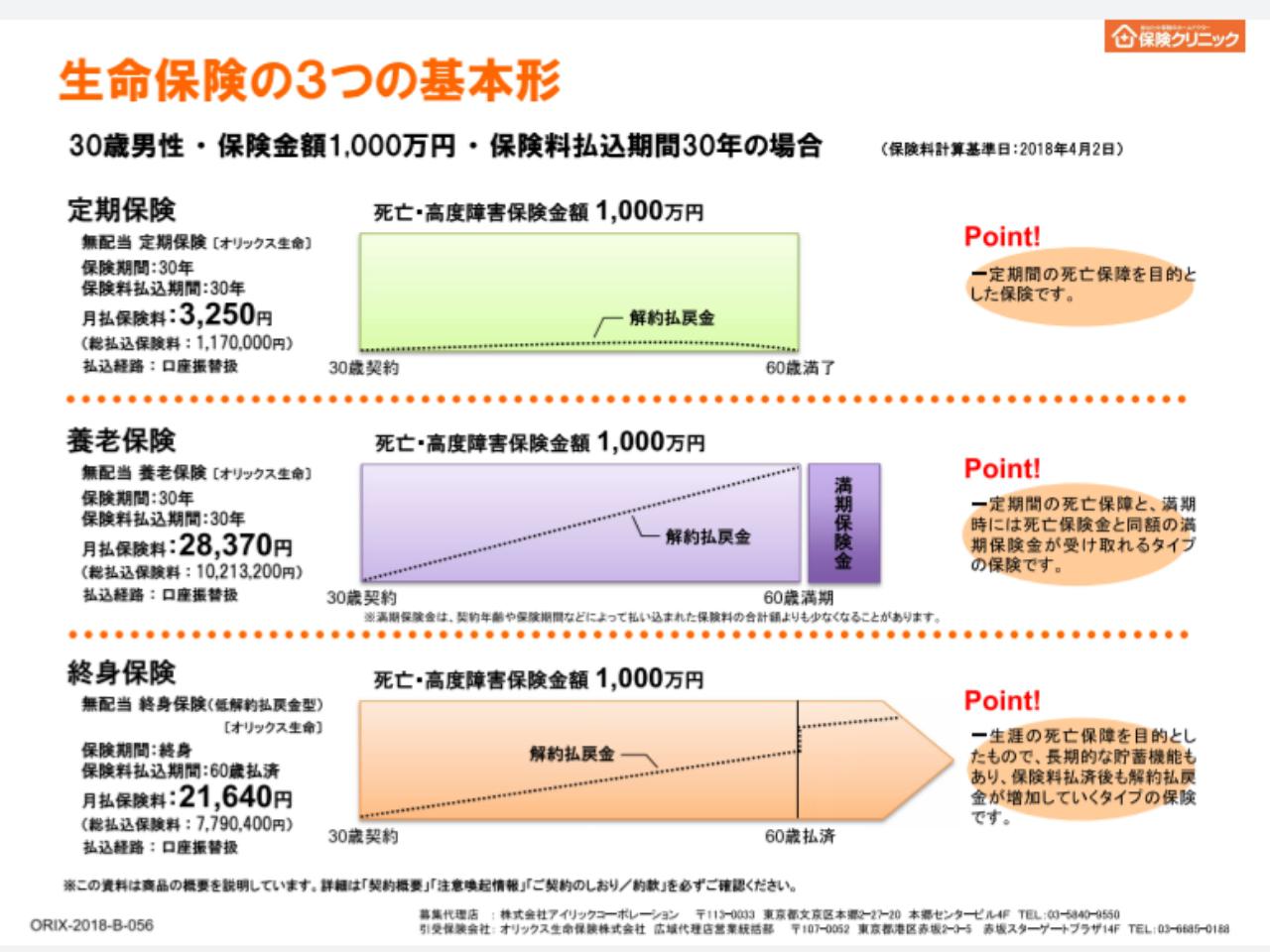

保険金額によりこんな差が…

上記の図によると、同じ死亡保険金1.000万円の保険でもずいぶんと保険料に差がありますね。

<事例>

・夫(30歳)会社員 年収400万円

・妻(29歳)専業主婦

・長男(0歳)

ご主人が亡くなった場合の遺族年金が約130万円だとします。

月額では約11万円ですが、奥様は生活費が毎月10万円ほど足りないと感じています。

できればお子さんが大学を卒業し、仕事が安定する約25年後までは毎月10万円を確保できるようにしたいというのがご要望です。

これを計算すると…

10万円×12(か月)×25(年)=3.000万円

つまり向こう25年間、ご主人に万が一があったら3.000万円の死亡保険金が必要になるということです。

これを上記の保険に当てはめてみると…(単純に3倍として)

■定期保険…月払保険料 9.750円

■養老保険…月払保険料 85.110円

■終身保険…月払保険料 64.920円

となります。

いくらお金が戻るからといって毎月6.5万円や8.5万円の保険料支出って…ちょっと現実的ではありませんよね。

まとめ

特に子育て世代は必要な保障(保険金額)が大きくなる傾向があります。

少ない掛金で大きな保障を準備することができる定期保険は決して「掛け捨て」の「ムダ」な保険ではないと言えるのではないでしょうか?

家族の生活を守る保険や子どもの教育資金準備の保険、更には老後の備えとなる保険など、いろいろな商品をバランスよく組み合わせて、それこそ「ムダ」のない保険プランを考えていきましょう。